DM Research | Panda Bond Market Continues to Expand, Achieving Marginal Liquidity Improvement

DM Research 11 July 2024——

Summary

In the first half of 2024, the issuance volume of panda bond market reached 106.8 billion yuan, a 48.75% y-o-y increase and hitting a record high for the same period. The growth was driven by further policy support and the low-interest-rate financing environment in the domestic market. New issuances were mainly concentrated in the interbank market, dominated by medium to long-term bonds, with significant issuance volumes in SCP and MTN.

The share of foreign institutional issuances slightly increased to 25.75%, with substantial issuances in the food and beverages, banking and utilities sectors.

In the secondary market, the proportion of holdings by foreign institutions stabilized at above 18%, with significant marginal improvements in market liquidity .

Looking ahead, with the further opening of China's capital market and uncertainties in global monetary policies, the attractiveness of RMB financing expected to be persist, offering broader development prospects for the Panda bond market.

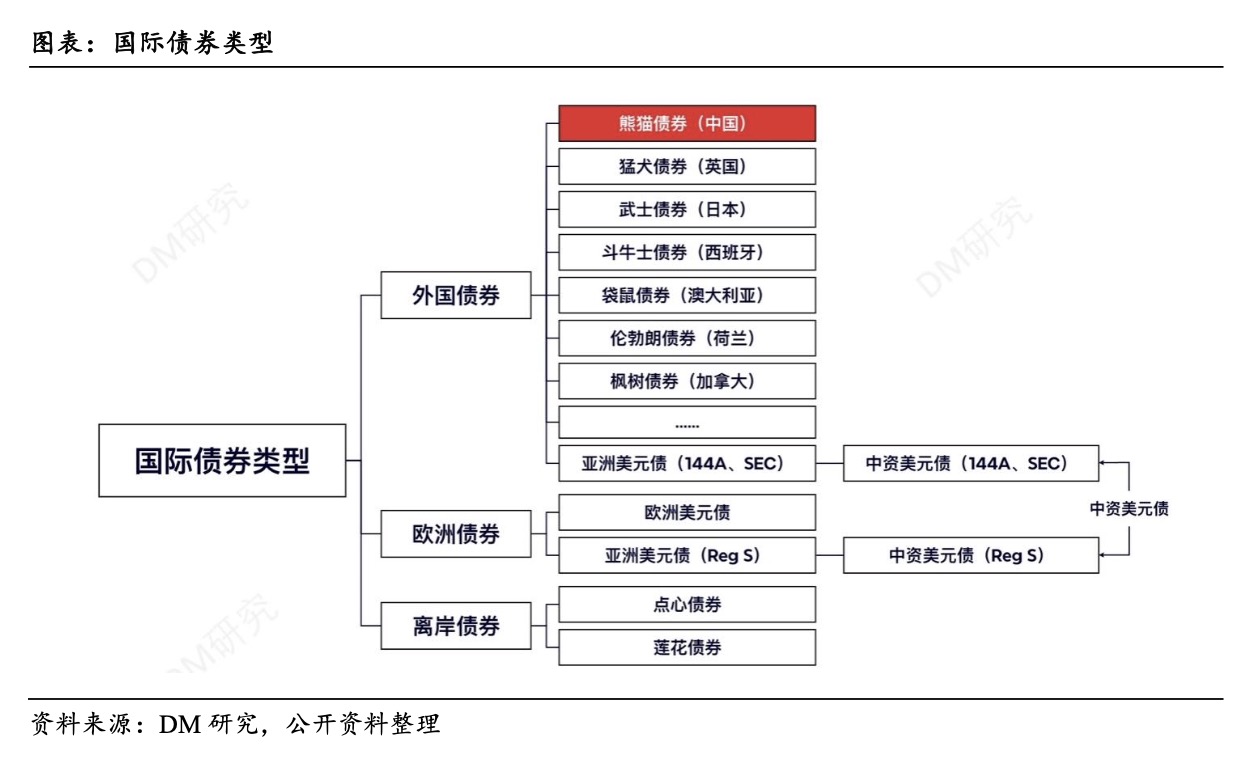

政策和融资条件利好促熊猫债发行市场继续扩容

正如我们在《DM研究 | 熊猫债:中美利差倒挂下的债市新星——国际债券科普系列之一》所述,得益于当前中国与全球主要经济体货币政策周期的分化,以及政策层面的积极因素,2023年熊猫债券发行实现了历史性突破,引起了金融市场参与者的广泛关注。

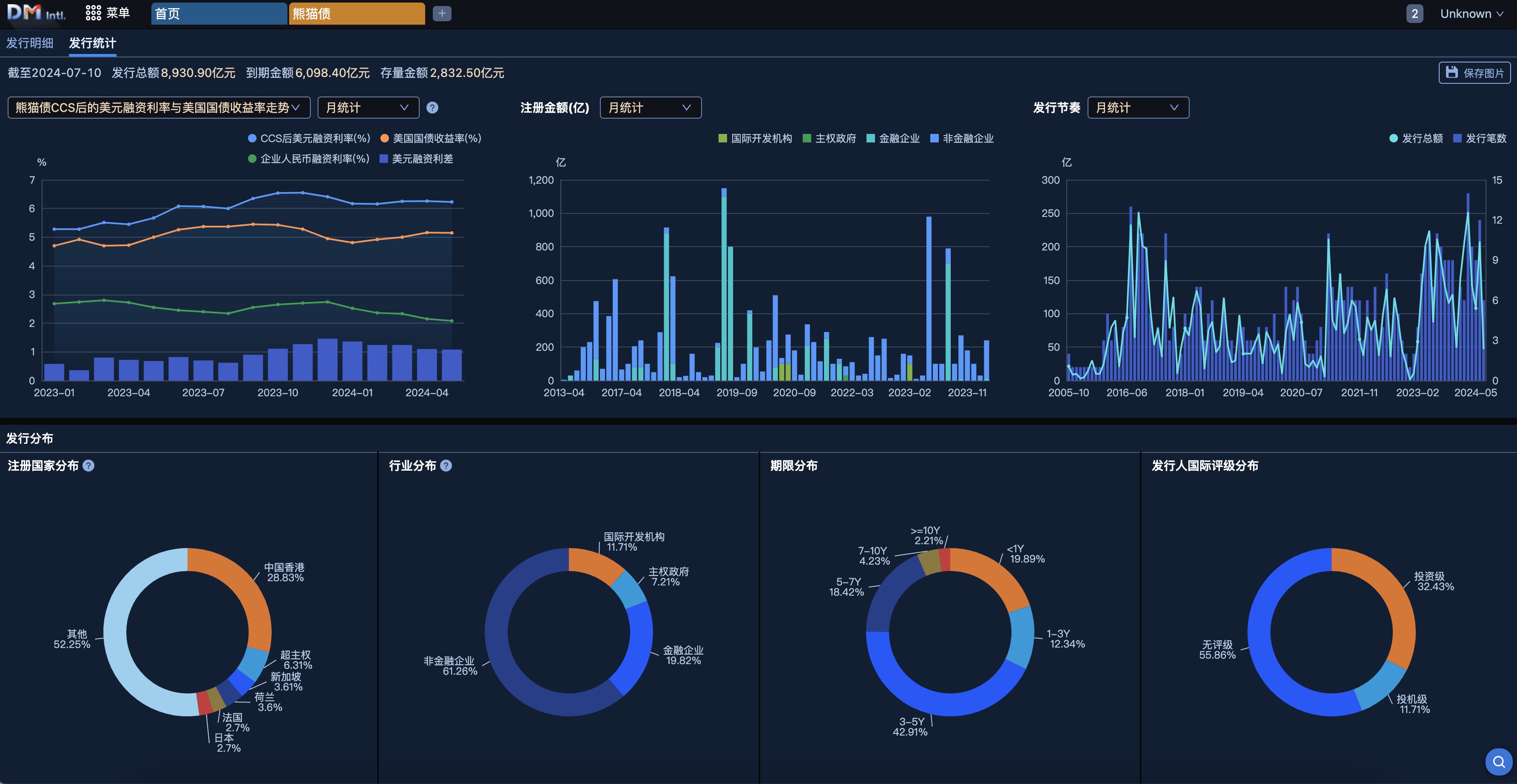

图表:DMI熊猫债板块

注:时间截至2024/7/11

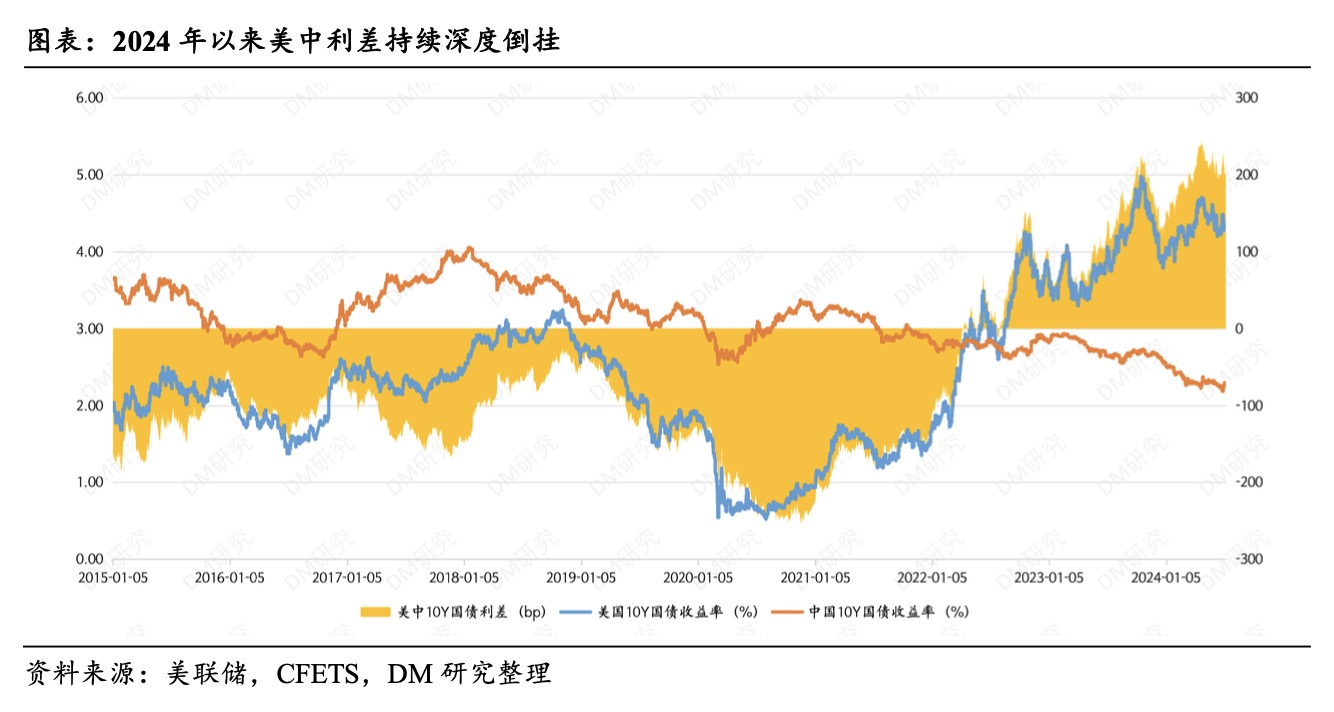

根据DMI数据,2024年上半年,熊猫债券市场展现出持续增长势头,期间共发行58笔债券,累计发行额高达1068亿元人民币,较去年同期增长48.75%,刷新了自2005年熊猫债券市场成立以来的同期最高发行记录。上半年熊猫债市场的繁荣发展,主要归功于几个关键因素的共同作用。首先,国内政策层面对熊猫债券市场的持续支持,如年初交易商协会针对国际开发机构及外国政府类机构债券业务指引的修订,进一步简化了定向发行流程,提高了融资效率。6月份,交易商协会进一步发文,强调了对熊猫债券市场的宣介服务、机制优化及风险防范工作的重要性,以推动债券市场向更高水平的制度型开放迈进。其次,人民币融资环境的低利率特点为熊猫债券市场提供了较强的吸引力。2024年以来,美国经济展现出较强的韧性,中国内需基本面尚未出现显著变化。中美经济周期的错配导致了中美利差的深度倒挂,甚至触及历史高位。在这样的背景下,国内低利率的融资优势尤为突出,有效吸引了境外机构的积极参与。

然而,尽管在政策支持和有利融资条件下,熊猫债的发行量实现了显著增长,但相对于成熟度较高的同样以人民币计价的点心债券市场,熊猫债券市场在市场深度和广度方面尚处于发展阶段,未来有极大的扩展空间。

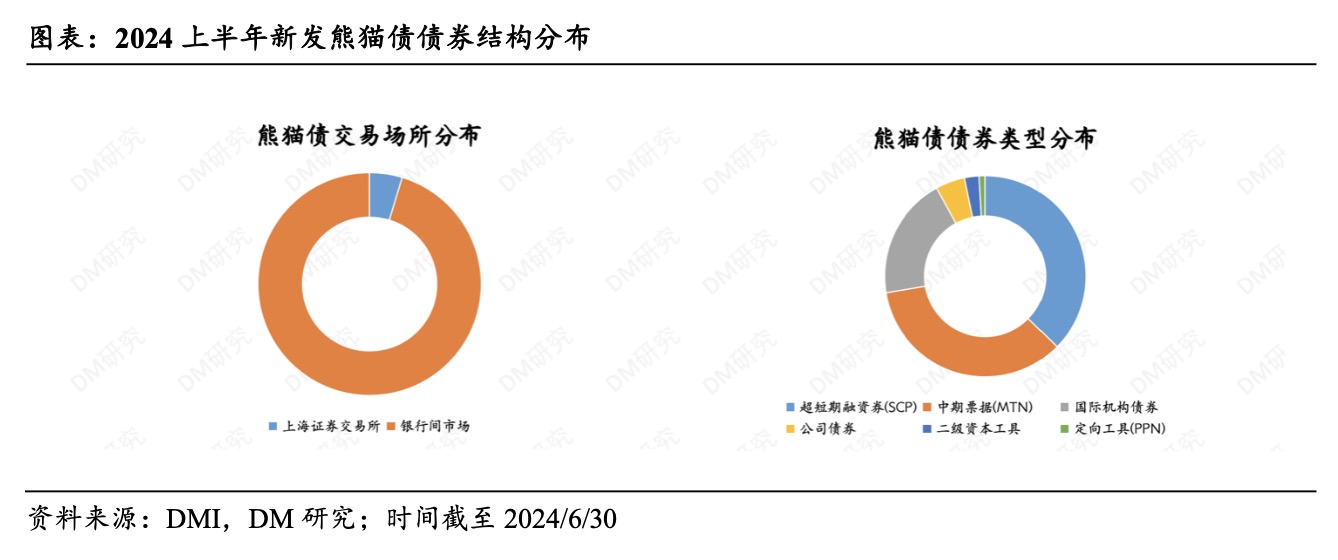

在2024年上半年,新发行的熊猫债集中在银行间市场,其发行规模占比高达95.32%。发行期限主要集中在中长期,尤其是3年期和5年期,占比约57%,这一现象反映出发行人锁定长期低成本资金的融资意愿。在债券类型方面,超短期融资券和中期票据的发行规模占比较大,分别为37.36%和35.02%。这种结构的形成或受益于这些债券类型发行流程简便、发行周期短、资金到位快等优势的推动。

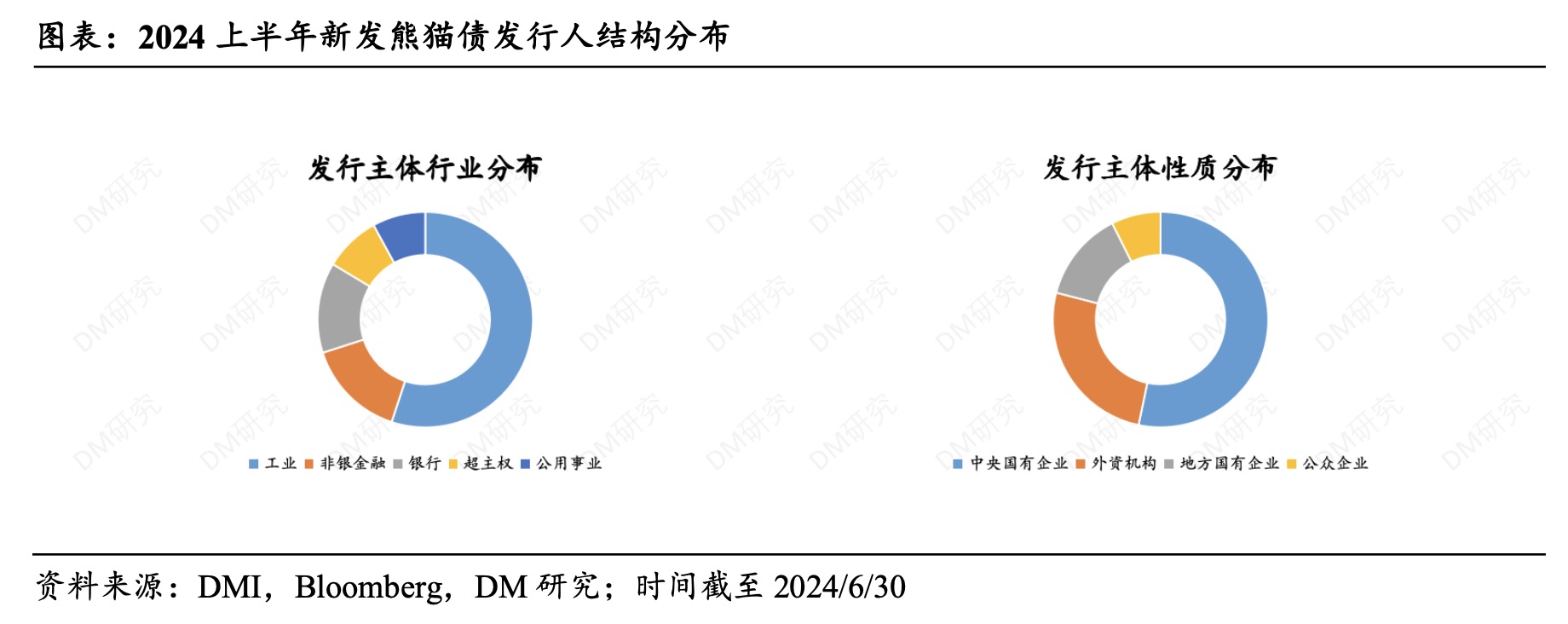

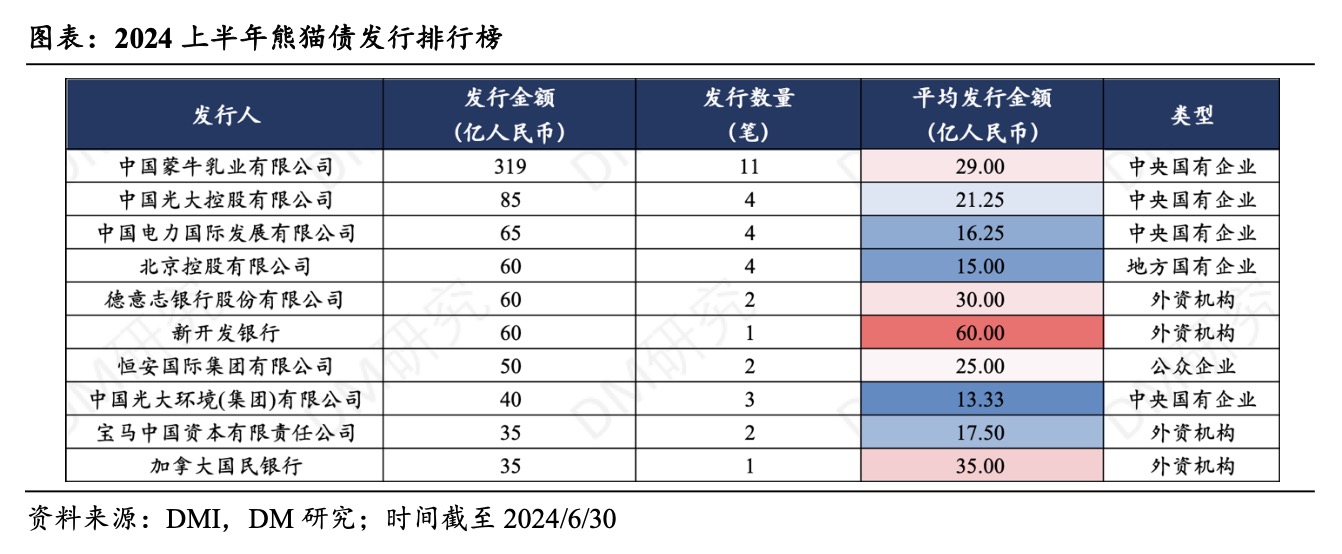

从发行主体的角度看,2024年上半年共有28家机构参与了熊猫债的发行。其中,纯外资机构的发行规模占比达25.75%,相较于去年同期的24.37%有所提升。行业分布上,工业企业发行规模占比最高,达55.06%,反映出这些企业较高的融资需求。在主体信用评级方面,以穆迪评级为例,除无评级和未获得评级外,上半年的熊猫债发行人中,获得Baa1评级的占多数,比例为37.83%。

流动性改善提速

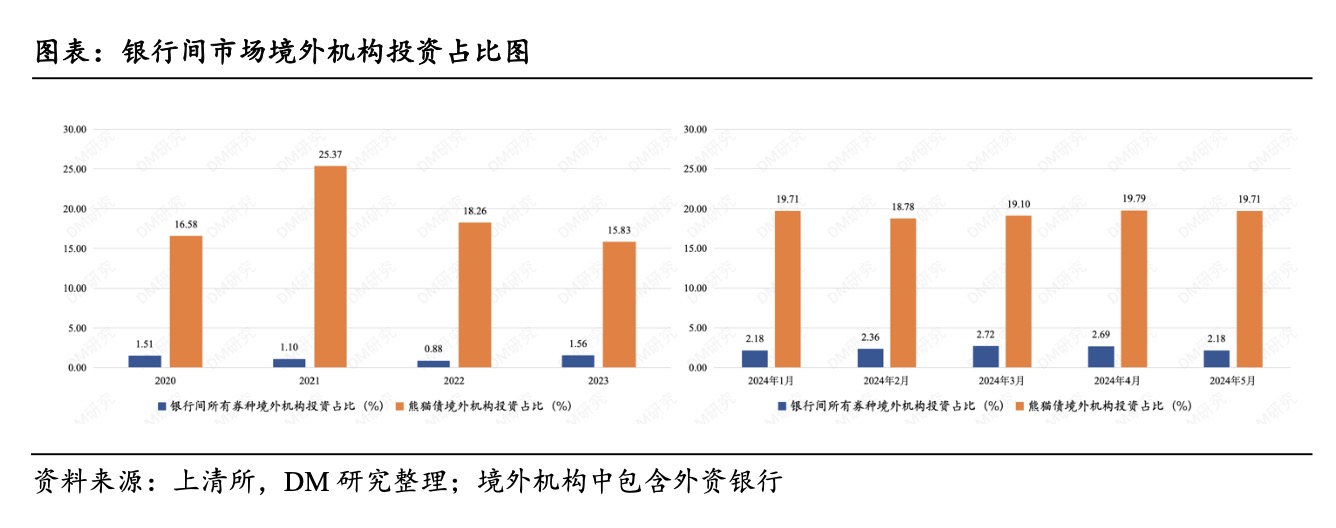

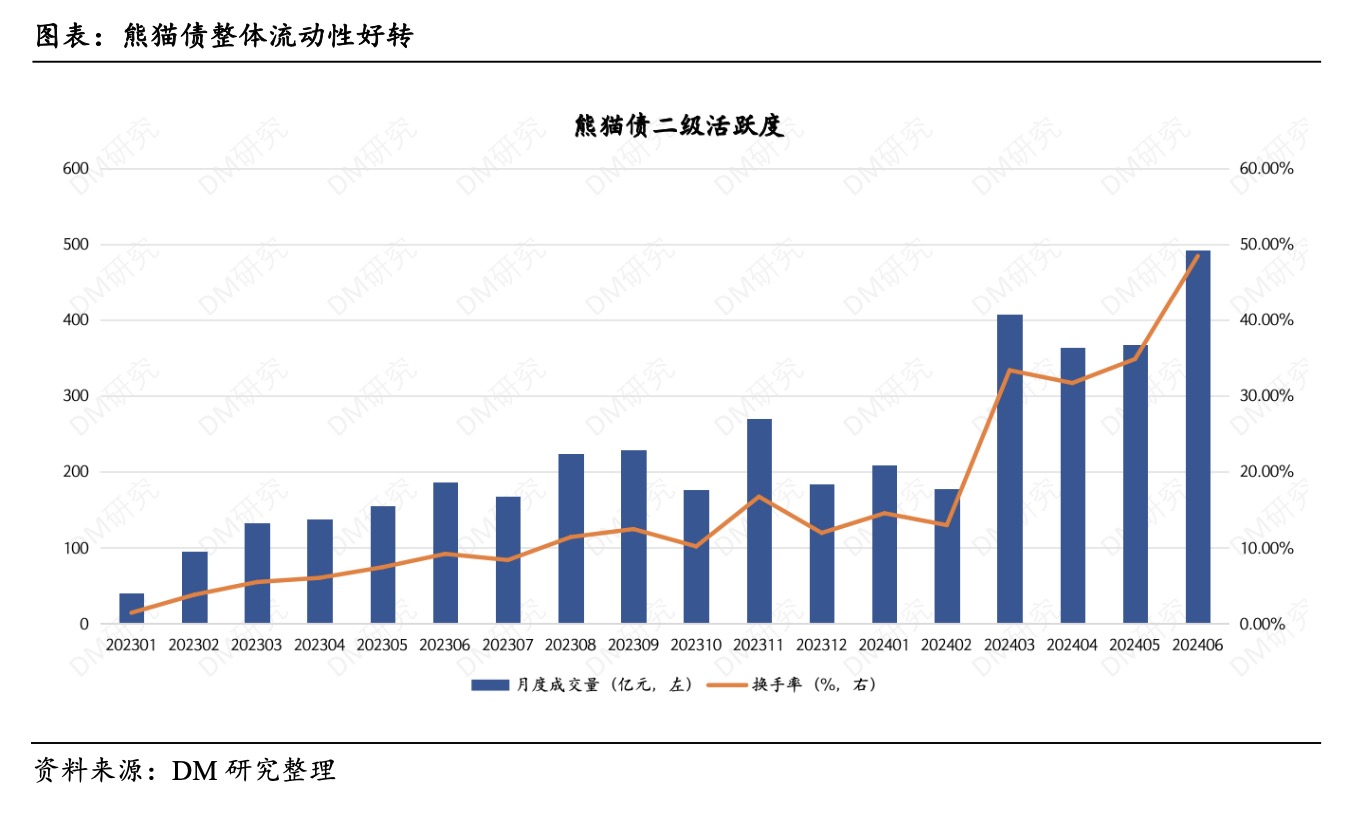

熊猫债二级市场方面,2024年以来,外资机构的持仓占比稳定在高位,活跃度整体有所提升。投资者结构上,根据上海清算所提供的数据,自2024年以来,境外机构(包括外资银行)在熊猫债市场的持有份额占比稳定在18%以上。这一比例显著高于中国债市整体外资持仓的2%,反映出我国境内监管机制的优化和政策红利对外资投资者的吸引力显著增强。这表明,随着监管环境的改善和市场准入的便利化,熊猫债市场已成为吸引外资的重要渠道,为境外投资者提供了更多的投资机会和更高的参与度。市场流动性上,自2023年熊猫债发行步伐加快以来,熊猫债的流动性亦得到了整体性改善,其成交量和换手率均显示出明显的上升趋势,并在2024年持续刷新历史记录。

未来展望

展望未来,随着中国资本市场的进一步开放,熊猫债券市场预期将迎来广阔的增长机遇。1)对于发行方而言,在当前全球货币政策的不确定性,尤其美联储“悬而未决”的降息决策背景下,人民币作为融资货币的吸引力预计将维持其竞争力。监管机构对熊猫债券发行机制的持续改进,将有助于简化发行流程,提高效率,并可能增强境外发行主体的参与意愿。2)从投资角度来看,熊猫债券市场有望吸引更多的投资者关注。首先,2023年5月推出的“互换通”机制,为境外投资者提供了更为便捷的人民币利率互换交易及集中清算服务,这不仅提高了市场流动性,也增强了投资者对熊猫债券的兴趣。其次,在当前国内债市面临结构性“资产荒”的大背景下,熊猫债券以其发行主体的高信用评级,较长的发行期限,为投资者提供了具有吸引力的中长期投资机遇。

For complete content, please visit DM Research page on the Offshore Bond News section of DMI platform.

Should you have any inquiries, feel free to reach out to DMI customer service.

Tel(HK): +852 6091 8835

Email: marketing@cscidmi.com