Investment Opportunities Arise in LGFV USD Bonds, Focus on HK IG, Macau Gaming and Indian Renewables

DMI News 29 July 2024 ——

Goldman Sachs, in its Asia Credit Trader report published on July 21, noted that despite a the Asia credit market largely moving sideways over the past week (July 15-19), demand for carry remains strong amid stable U.S. Treasury rates and rising global equity market volatility. The report suggests that Asia credit spreads will likely move in a tight range and stay lower for longer, under a favorable macroeconomic backdrop.

Goldman Sachs highlighted the recent technical selloff and widening spreads in Chinese LGFV USD bonds, viewing current LGFVs as an investment opportunity and upgrading their stance from “cautious” to “neutral.”

Additionally, Goldman Sachs is optimistic about Hong Kong IG bonds, as well as bank bonds from Japan, Hong Kong, and Australia, while maintaining a "neutral" view on Chinese property IG bonds, and is interested in the yields from Macau gaming and Indian renewables sectors.

Furthermore, recent U.S. economic data supports Goldman Sachs' expectation that the Federal Reserve may cut interest rates in September.

核心观点:

亚洲信用债市场仍具有投资价值

尽管估值约束限制了凸性上行空间,但利差估值重置的可能较低,伴随着收益驱动的投资策略、回报表现仍将延续过去两个季度的趋势。同时,从过去周期的数据来看,长期收益可以在低波动市场中实现,并且当前需求强劲、融资环境健康、发行人相对保守,以及经济衰退风险较低的背景条件,均有助于在信用市场中获取长期收益。但需要注意的是,当前的估值困境使得风险不对称的分布在利差较大的区域,所以投资组合中需要保持一定的对冲。

全球宏观经济是亚洲信用市场的重要影响因素

ICE-BAML亚洲美元指数的利差今年在6月7日达到最低点、107bps,随后回升了8个基点至115bps。在此期间,最大的变化是美国国债收益率的波动,10年期美国国债收益率在过去两个月内下降了约40个基点至4.2%,美国国债的波动以及紧缩的利差水平导致亚洲信用债利差的扩大,但的扩大主要表现在IG级债券上。自6月7日以来,ICE-BAML亚洲美元债IG指数的利差扩大了10个基点,而ICE-BAML亚洲美元债HY(不包括中国地产)的利差仅扩大了3个基点。相对稳定的HY表现表明市场对收益的核心需求;其次,正如高盛此前提及,宏观经济因素对亚洲信用债市场利差有显著影响,波动并非一定因信用问题导致。

亚洲IG投资:久期中性策略,重点关注“BBB”级债券

- 对于亚洲IG市场,高盛倾向久期中性策略,并认为“BBB”级债券最有投资价值。公司债方面,看好香港“A”级债券和公司永续债;

- 银行债方面,看好日本“A”级高级银行债作为指数外头寸,同时也看好香港国际银行AT1债券和澳洲银行的T2债券。

- 对于“BBB”级债券,高盛认为印尼企业具备投资价值(采用杠铃式久期配置),并关注中国和印度特殊情况中的机会。

- 总体而言,高盛对中国地产债持中性立场,偏好IG而非HY;对菲律宾IG和中国城投持偏谨慎态度。

亚洲HY投资:偏好“BB”级,关注澳门博彩及印度新能源板块的收益

- 在亚洲HY市场,高盛整体更偏好“BB”级公司债,并认为需要专注于能提供相对有收益吸引力的板块,如澳门博彩和印度新能源。亚洲HY市场存在较大的尾部风险,虽然收益率有较强吸引力,但需要进行审慎的信用分析。

- 对于边境主权国家(Frontier sovereigns),高盛注意到巴基斯坦存在上升空间。

三中全会对中国信用债市场影响有限

中共二十届三中全会于7月18日闭幕,会议决定基本符合市场预期,故对中国信用债市场有限。高盛认为确保全年实际GDP“5%左右”增长目标,中国有必要在财政和住房方面采取更多需求侧宽松措施,7月的政治局会议或有更多宽松言论和措施。

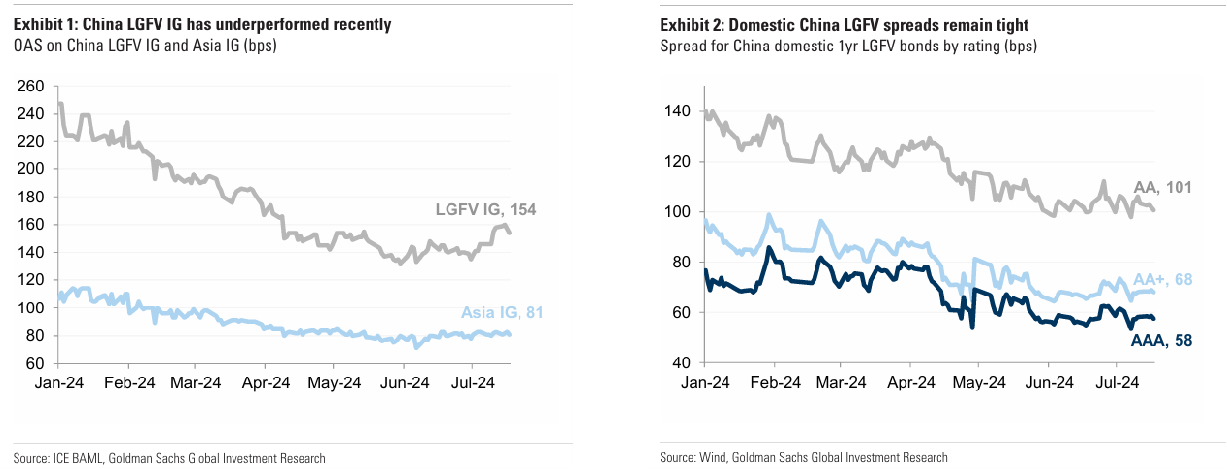

中国城投美元债近期遭遇技术性抛售(Market technicals)

LGFV美元债近期遭到技术性抛售,6月7日以来中国城投IG级债券利差扩大了21个基点,显著高于ICE-BAML亚洲投资级指数上升的10个基点。高盛认为此次利差走阔主要为技术原因,而非信用问题导致。主要原因为,本次没有特定名字驱动、也并未关注到任何有关LGFV压力增加的新闻;其次,中国城投境内债、尤其是1年期债利差保持收紧趋势,水平接近今年以来的最低点。考虑到城投美元债自年初以来大幅上涨,近期下跌可能因市场疲软、投资者获利了结而导致。

高盛对中国城投美元债观点由“谨慎”转为“中性”

鉴于中国城投化债的困境,高盛一直对中国LGFV持谨慎态度,高盛仍然认为全面救助城投债务的可能性较低,债券违约可能发生,但考虑到中国地产行业持续疲软,对城投债务的管理大概率会拉长周期。近期的管理重点倾向控制风险,而风险出清可能会逐步进行,这意味城投债一级发行将持续萎缩,但短期风险可控。因此,尽管中国城投美元债吸引力不强,但高盛认为在其近期大跌后、存在投资机会,故当前对其持中性态度。