DMI News | China IG Property Bond Allocation Guide

DMI News 9 September 2024 ——

On September 5, HSBC released a research report on China's IG property sector, recommending continued overweight positions in China Overseas Land & Investment Ltd.(中海) and China Resources Land(华润) short-term bonds. It maintains a neutral stance on Jinmao(金茂), with a newly added buy recommendation for the Jinmao 2026 callable perpetual bond (CHJMAO 6% PERP), in anticipation of a potential repurchase.

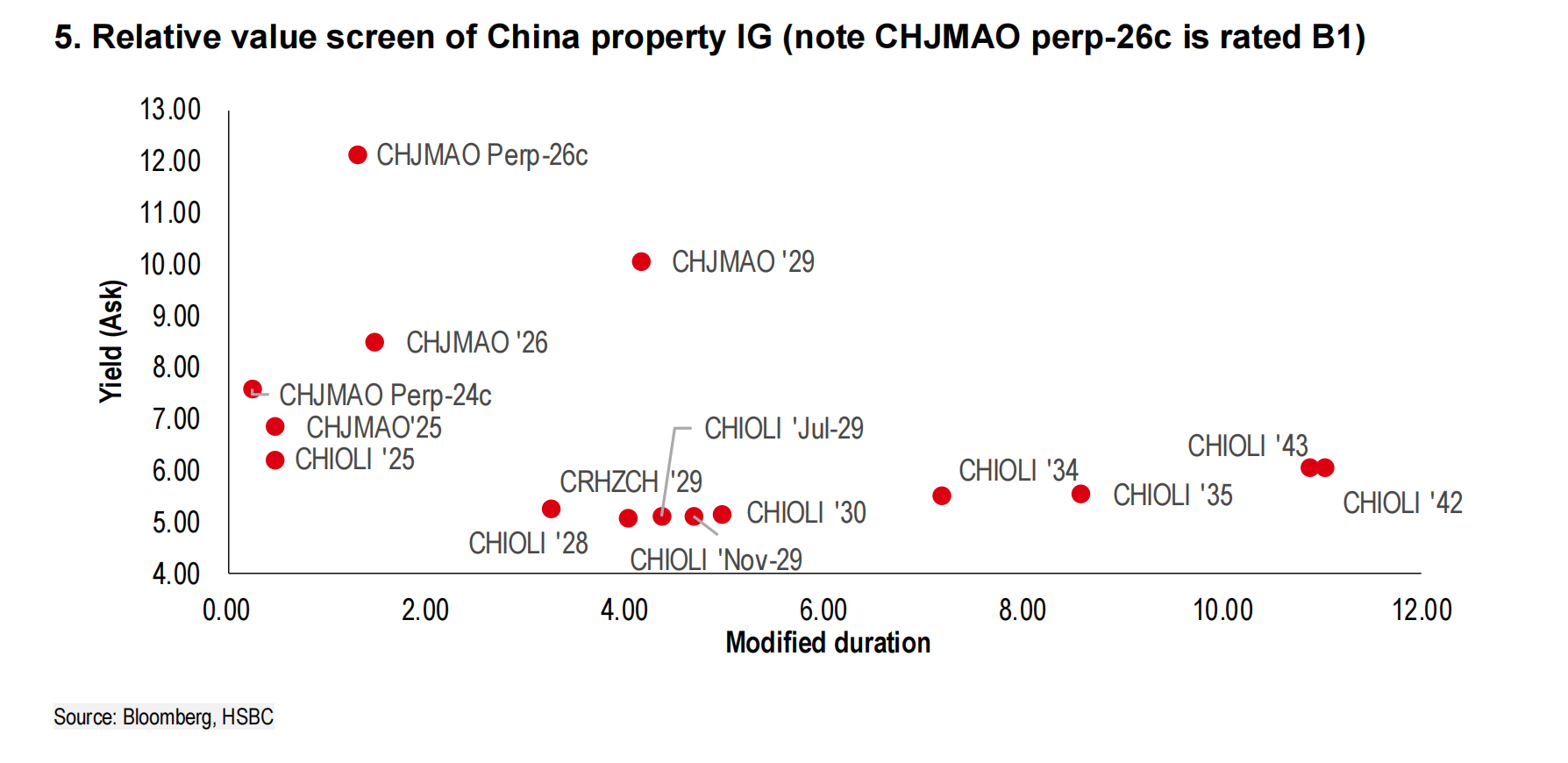

Within the Asian IG credit sector, Chinese SOE (State-Owned Enterprise) IG property bonds have a steeper yield curve due to sector-specific risk spreads.

9月5日,汇丰发布中资地产IG板块研报,继续建议超配中海发展和华润置地;维持针对金茂的中性建议,新增针对金茂26年触发回售永续债 CHJMAO 6% PERP 的买入建议。在亚洲信用IG板块,中资地产国企IG由于板块风险利差,收益率曲线长端更为陡峭。

汇丰指出,百强房企合同销售额同比接近减半,市场对中资地产IG板块的信心在过去数月受到冲击,也包括最具韧性的央企开发商。尽管收储政策在5月和7月曾波动市场情绪,但据克而瑞数据,百强房企7、8月的销售数据继续恶化,同比分别下滑19.7%和26.8%。

同时,央企开发商24财年上半年业绩展示了一定韧性,一方面杠杆率较低,中海发展、华润置地和金茂的杠杆率分别为 0.39x、0.34x和0.83x;同时也有充足流动性覆盖短债,三家的短债比分别为2.53x、1.80x和1.72x,汇丰认为,央企开发商信用会保持稳健,但很难摆脱利润率下行压力。

- 利润率未见扭转迹象。24财年上半年,中海发展和华润置地的利润率分别为22.1%和22.3%,优于市场整体表现。对于以房地产开发作为主营业务的国企,中期来看也很难避免利润率下滑。这几家国企的利润率已从18年峰值连续六年下滑。相较来看,华润置地收入结构中,有利润率较高的经常性收入业务加持。

- 国企拿地更加审慎。上半年, 中海发展、华润置地和金茂拿地规模分别为129亿元、183亿元和42亿元,同比收缩69%、82%和69%,分别占合同销售额的9%、15%和10%。汇丰认为下半年拿地情况不会有明显变化,中海发展曾表示有意愿补充土储。

- 融资渠道多元。中海发展和华润置地顺利发行境内债;金茂也在6月和8月发行中票,规模分别为30亿元和20亿元,票面利率在2.8%;以及金茂大厦CMBS和三笔长期限经营贷,利率分别为2.8%和3%-3.25%,成本均较低。在汇丰看来,境内债占比上行后,三家开发商借贷成本走低,中海、华润和金茂上半年借贷成本分别为3.5%、3.2%和4.2%。

- 金茂基本面相对较弱。前7月,中海发展、华润置地和金茂销售额分别同比下滑16%、26%和46%,全行业降幅在40%。金茂的销售表现受大环境影响更显著,经营性现金流压力上升,下半年可售货值在600亿元,假设合并比率60%、销售去化率45%,下半年实现销售或约450亿元同比降20%。

- 金茂与大股东联结度较强。6月,金茂与中化香港签署了永久贷款协议,获150亿元融资,年化利率4.35%。股东贷款也反映了流动性支持情况,23年12月,金茂的股东贷款余额约在189亿元。汇丰认为,金茂对于中化香港具有战略重要性。

在5月政策出台后,地产板块经历了短暂的平静,未出现新增的预期外违约案例,但当前的势头仍可能被收储不力或行业疲软表现中断。汇丰认为,可以关注板块内短端债带来的短期持有收益。

相比其他亚洲信用IG,中资地产国企IG受制于板块风险,价格普遍较低,收益率曲线长端更为陡峭。中海发展与同评级中资央企之间存在80-90bp的利差;金茂’28和’29与中化香港当前利差区间在420-560bp。

汇丰认为,金茂旗下的次级永续债 CHJMAO 6% perp 在90s低位的价格具有吸引力。金茂以往均在永续债的首个赎回日完成赎回操作,保持了良好纪录;但判断结论的前提是发行人会在12月通过现金储备赎回4亿美元 CHJMAO Perp-24c。

配置策略:超配中海发展和华润置地,买入金茂6%永续债

- 基于国资支持,汇丰维持针对中海发展和华润置地的超配建议,汇丰认为,两家再融资渠道通畅,流动性足以过关;主要的下行风险包括股东支持不足、在岸融资断档太久,以及未来数月的销售额低于预期。

- 汇丰重申针对金茂的中性建议,如果未来数月销售没有实质性提升,则可见内生现金流能力较弱。汇丰认为,金茂当前并未面临紧迫的信用风险,同时来自大股东中化香港的支持强化;评价的上行因素包括销售好于预期,下行风险是股东支持减弱。

- 由于收益率高于可比主体债券,汇丰本次新增提出针对 CHJMAO 6% PERP (ISIN:XS2292974065)的买入建议,下行因素包括二级市场流动性不足,以及免调息不赎回风险。