LGFV Bonds See Strong Demand After China's Fiscal Conference

DMI News 14 October 2024 ——

10月14日,境内城投债收益率整体下移,买盘延续此前的强劲态势。多数成交收益率较估值低15-20bp,AA级以下中长期债券多现低估值30-35bp成交。整体来看,较周六财政会议当天的成交利率继续下行了10-20bp。

据经纪商反馈,日内买卖盘参与机构发生变化,银行理财、基金和券商资管均有参与买盘,其中,券商全天保持买入,但午后力度减弱,保险及银行经过一波卖出后,逐渐转为买入并情绪走强。

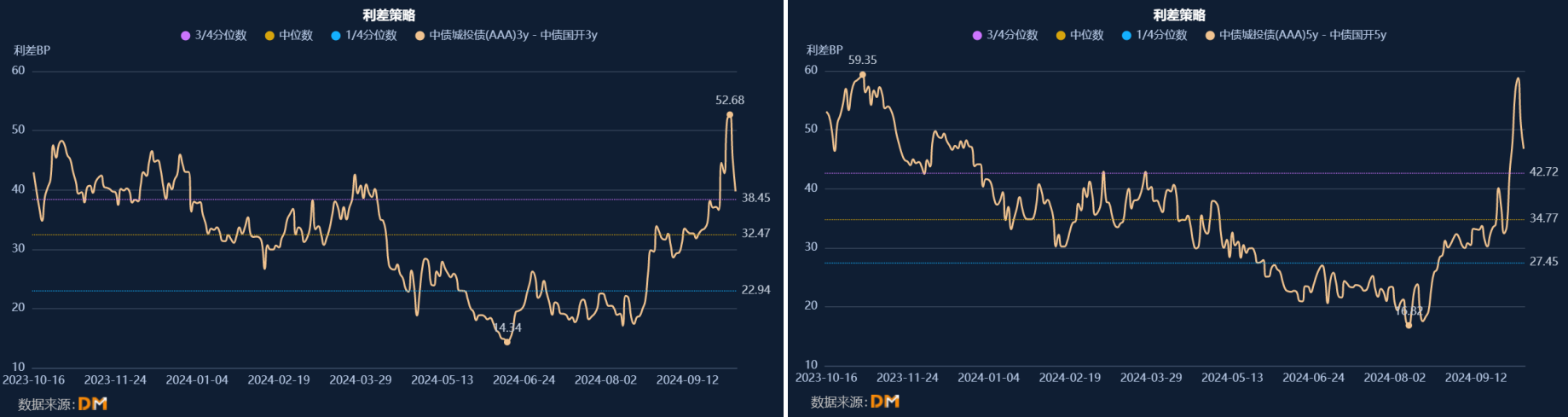

同时,城投债的信用利差整体从高点显著回落。据DM终端数据显示,资质较好的中长期城投债信用利差已收窄13-15bp,市场对其信用风险预期下降,资金配置相对积极。而弱资质城投则在一年期左右利差收窄明显,幅度在18bp左右。相比之下,中长端弱资质城投的利差波动较小,短期内市场对其潜在风险仍持谨慎态度。

美元债方面,中长端IG城投债受到自营资金持续买入,买盘兴趣主要集中在2027年及以后到期的城投美元债。同时,中资美元城投IG和HY指数均呈现上涨态势,其中HY涨幅更为明显。本月以来,中资美元债城投IG指数涨0.162bps,最高点为136.50,目前报136.45;HY指数涨0.41bps,高点在137.06,目前报166.95。

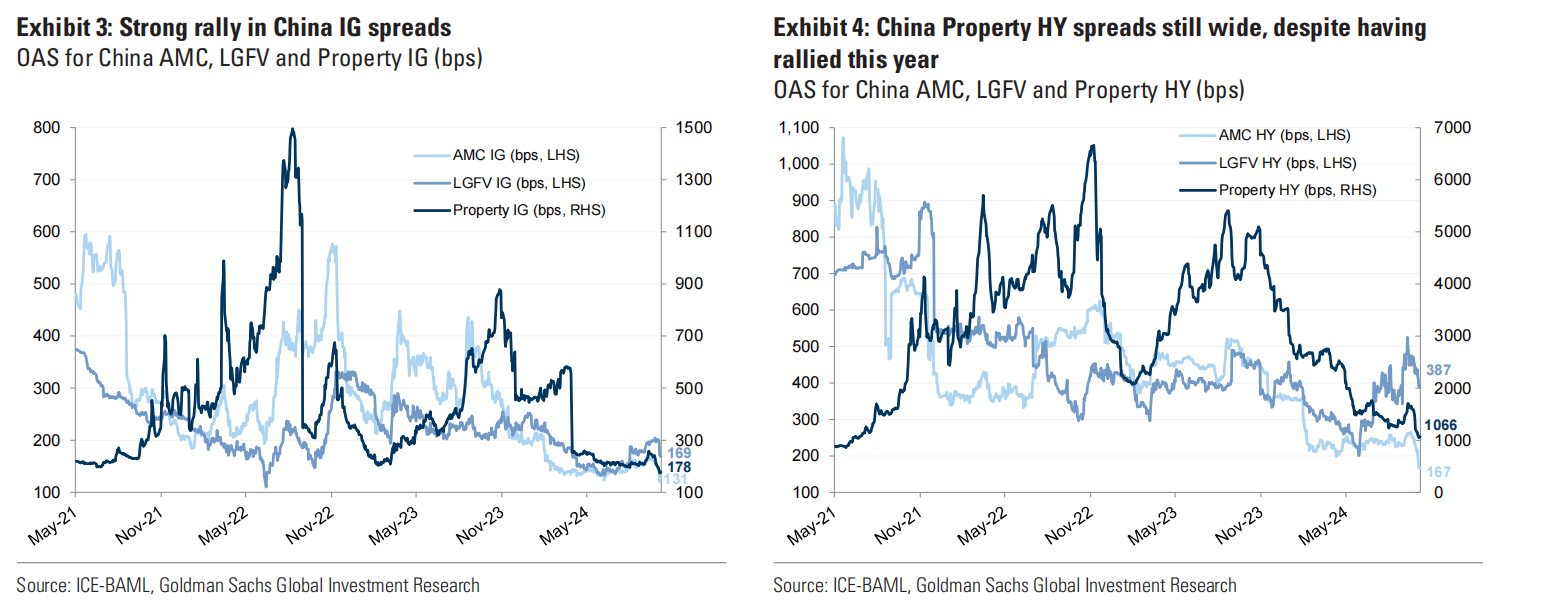

高盛最近的研报中指出,中国信用债市场已基本反映“政策底”,低利差水平显示出中国强有力的隐性政府支持。中资美元投资级债券中,AMC、城投及地产板块的利差现已收窄至2021年初或更低水平,其中AMC板块OAS收窄至131bps,城投收至169bps,地产降至178bps。由于该板块的发行人均为国有企业,显示出强烈的隐性政府支持。同时,AMC和城投的高收益债券利差也接近多年低点,分别收窄至167bps和387bps。

周六的财政会议传达了一系列积极信号,会议指出“四大领域”的一揽子增量财政政策举措进入决策程序,仍有其他政策工具正在同步研究中,中央财政在举债和赤字提升方面有较大空间。特别是在支持地方债务化解方面,拟一次性增加较大规模债务限额置换地方政府存量隐性债务。此外,财政会议重申,专项债可用于土储和地产,并表示财税或协同配合有关住房政策推出,以降低购房成本、释放需求。

市场普遍认为,这一系列财政政策将有效减轻地方政府的债务压力,积极的政策表态及未来化债政策的预期有望为城投债市场带来积极影响,有助于缓解市场对城投债的信用风险担忧,为中低资质城投债的信用利差打开下行空间。

然而,有固收分析师指出,虽然积极财政政策有助于拓宽从银行次级债到高票息城投债的信用利差修复,但对利差收窄幅度的预期不应过高。由于信用债的票息贡献显著下降,资本利得已成为主要收益来源,因此影响利差中枢的因素还需考虑信用债流动性、负债端的稳定性及增量资金的流入等条件。