Outlook of 2025 Asia-Pacific Fixed Income Market

利率市场

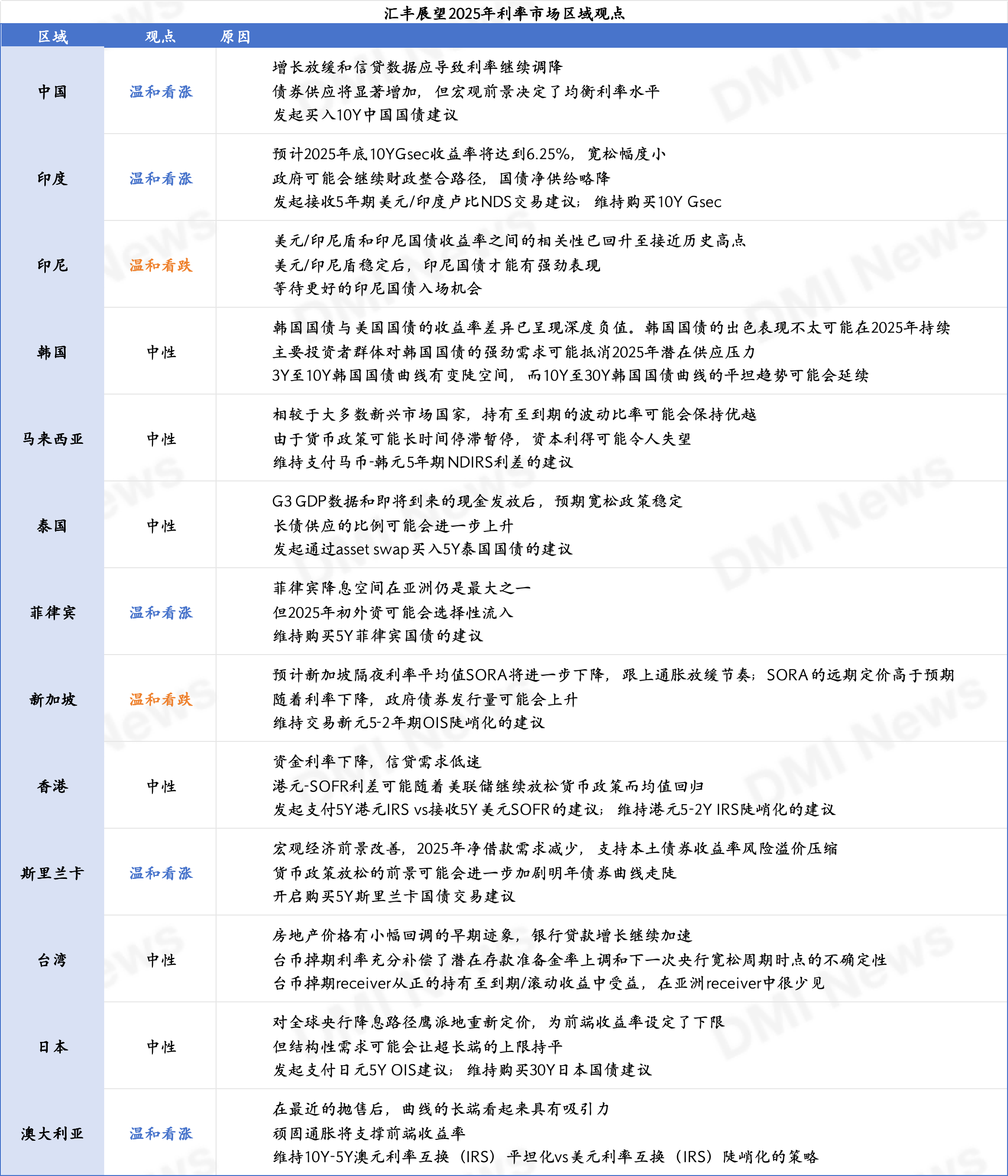

汇丰近期发布研报展望明年的亚太利率市场,依次分析了中国大陆、印度、印尼、韩国、马来西亚、泰国、菲律宾、新加坡、香港、斯里兰卡、台湾、日本和澳大利亚的区域市场情况。

在汇丰看来,明年还会是艰难的一年,亚洲政府债今年YTD收益均值位于5.3%,去年数值为7%,联储利率走高和美元走强拖累了亚洲债市表现。美国贸易关税威胁也蒙上阴影,短期内很难看到市场显著修复,未来也将是一条曲折道路。

贸易和地缘政治问题最终可能引发对经济增长的担忧,宽松政策再次成为主角。汇丰预计在25年底前,伴随着短期的高波动性,利率会进一步走低。

汇丰认识到,在“buy the rumor”时期,“美国例外论”逻辑短期内具有合理性,下届美国政府“去监管化”和财政刺激的预期牵动着市场走向,但汇丰不会明年全年都执著于上述叙事。汇丰预计,亚洲政府的货币政策应从考量货币因素转向支持经济增长,中国和泰国尤是,其他经济体也会陆续跟上。

鉴于美国利率走高,美债和亚洲债券平均收益率利差已经转正,并达大到了20年来的最高水平。亚洲债券的海外需求也受到抑制。但随着“美国例外论”逐渐常态化,汇丰预计美国和亚洲的债券利差在2025年会重新走窄。

交易策略建议

汇丰偏好采用防御性策略。今年迄今为止,印度、中国大陆、泰国和菲律宾固收市场回报表现领先。这不再是HY或LY哪个板块表现更优,而是基于各经济体本土发展情况。在明年美国政策明确前,汇丰偏好收益平衡点波动率缓冲(Breakeven-to-volatility buffer)能力更好的债券,来抵御外部不确定性;或选择增长趋势较弱区域,来押注宽松政策预期。

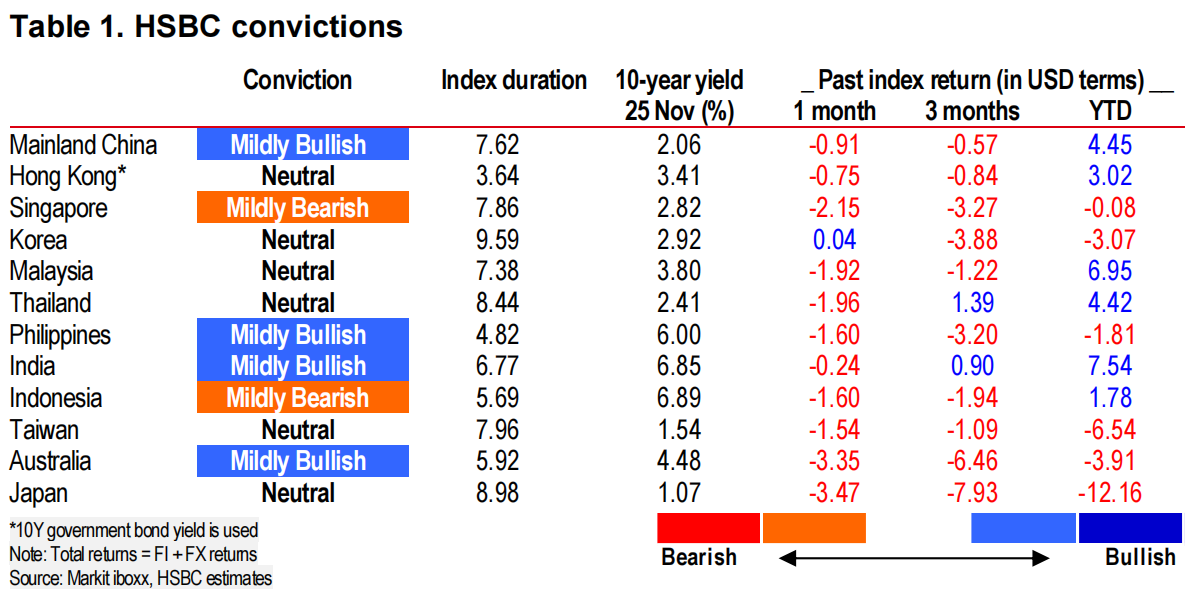

在组合分布上,汇丰温和看涨中国大陆(CGB)、印度(IGB)和菲律宾(RPGB)区域明年的政府债,温和看跌新加坡(SIGB)和印尼(IndoGB)政府债;对于其他市场保持中性态度。汇丰认为,利率曲线陡峭趋势可能持续,亚洲短端利率估值偏低,过去几个月宽松预期在美国和亚洲都有所退潮。

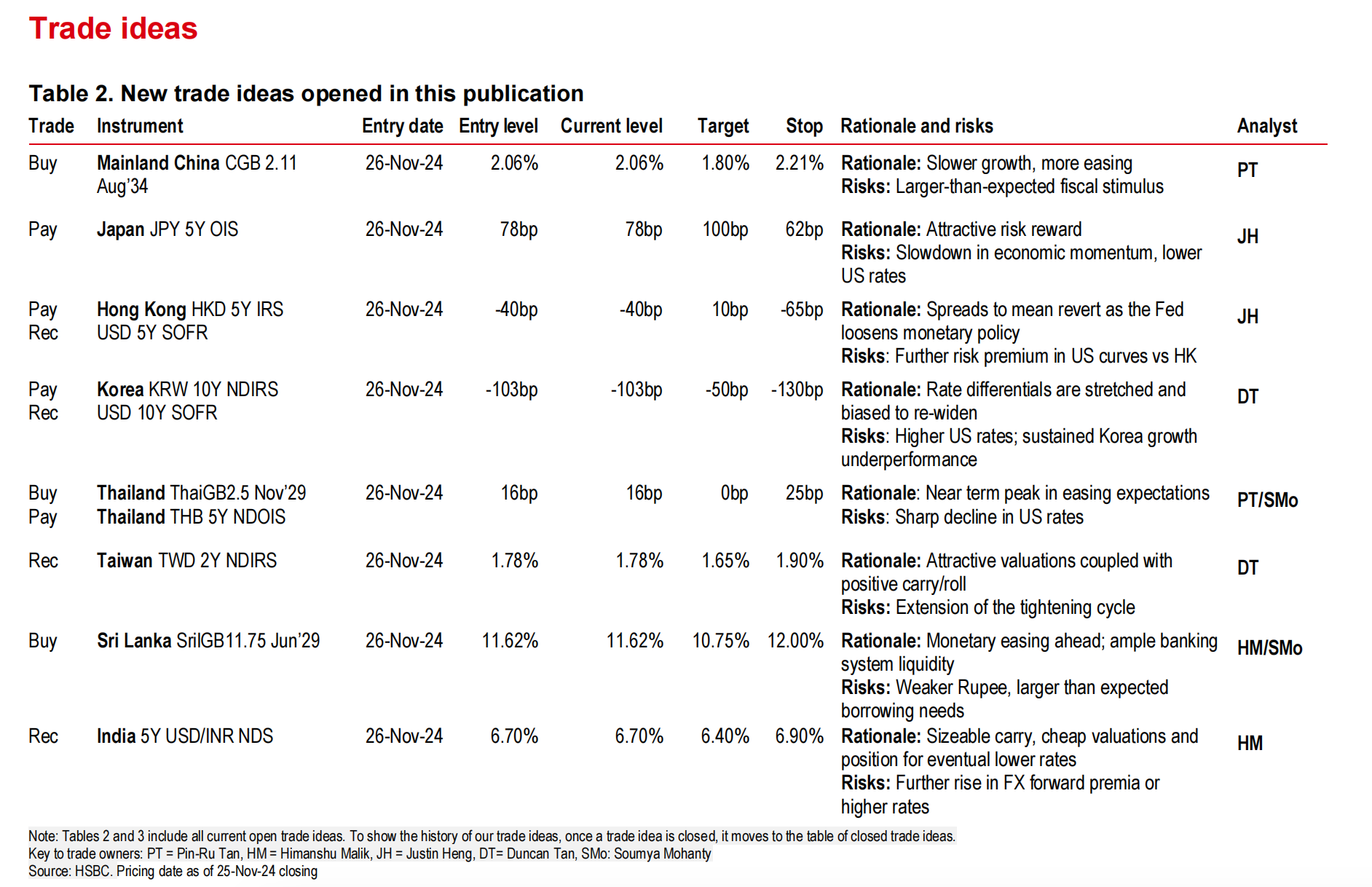

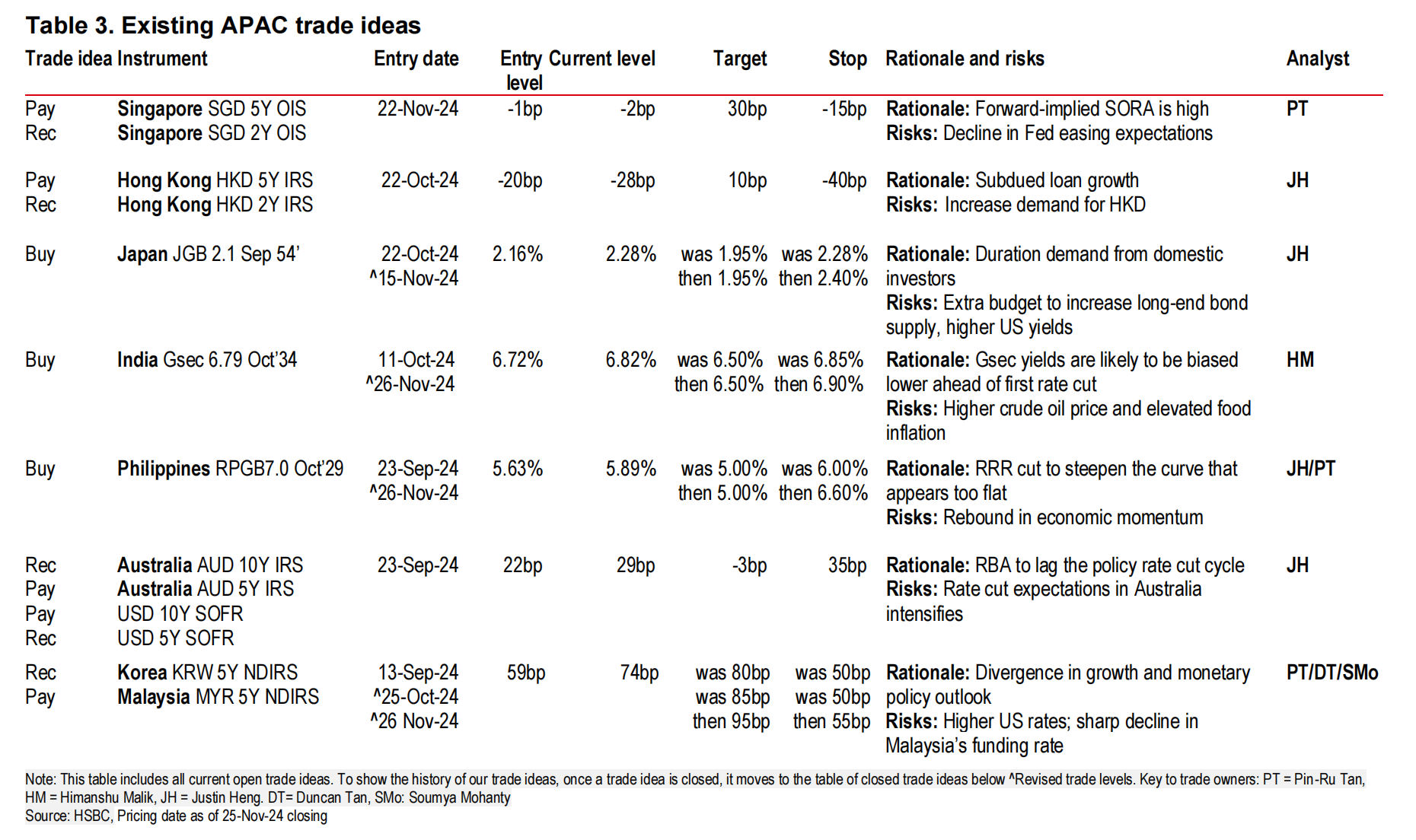

汇丰选出的6大交易策略(不分先后):

1)、买入中国10Y国债(研报发布时收益率2.06);

2)、港币5Y-2Y利率互换IRS陡峭化策略;

3)、买入5Y政策性金融债RPGB;

4)、买入10Y政府证券Gsec;

5)、支付 MYR-KRW 5Y不可交割利率互换NDIRS价差;

6)、SGD新加坡元5-2Y隔夜指数互换OIS陡峭化策略。

本期研报11月25日新发起的交易策略还包括买入中国国债 2.11 Aug’34,逻辑是低经济增速下押注宽松政策,风险在于超预期财政政策。

仅明年债券单边交易策略而言,汇丰偏好买入10Y IGB、5Y RPGB、10Y CGB和30Y JGB。汇丰指出,10Y IGB和5Y RPGB脱颖而出是因为收益平衡点波动率缓冲能力更强。债券掉期交易策略则建议买入5Y ThaiGB同时支付5Y THB NDOIS。

汇丰还提出掉期交易策略 Pay 5Y JPY OIS 来对冲日本利率超预期上调、Receive 2Y TWD NDIRS博取收益;掉期曲线交易 HKD5-2Y IRS steepener 和 SGD5-2Y OIS steepener 来交易短端利率低估,并预计曲线保持陡峭;跨境交易策略 Receive 5Y KRW-MYR NDIRS spread,来交易韩国和马来西亚经济增长的分化;亚洲货币和美元的利率掉期交易策略 Pay 5Y HKD-USD IRS/SOFR spread 和 Pay 10Y KRW-USD NDIRS/SOFR spread。

下图简述本期研报对于不同区域经济体的观点,研报原文列有详细分析。

信用市场

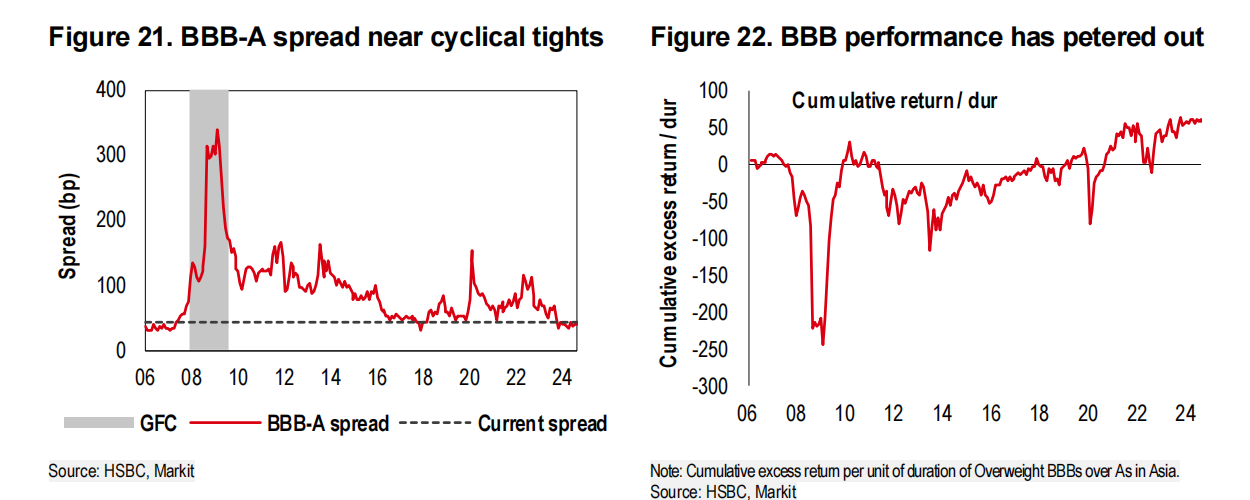

汇丰在发布的研报中也提及了针对信用市场的观点。随着全球信用利差走阔,汇丰建议采取信用上浮策略,相比BBB级,单A评级债券明年可能带来更显著的超额回报。

根据汇丰统计数据,BBB评级和单A评级债券利差已经来到周期最窄位置,同时个别BBB级发行人还潜伏着“堕落天使”风险。

汇丰建议,超配韩国和中国大陆单A评级信用债(相比BBB级),香港亦可参考。上述市场在Markit iBoxx USD Asia ex-Japan A 1+指数权重占比九成,分别是18%、57%和15%。汇丰认为,大陆IG本土需求强劲且自22年以来呈净赎回趋势,可以为全球信用组合提供下跌保护。据汇丰观察,中国大陆IG利差和美国IG利差相关性相对较低。

上述策略可以帮助组合降低beta波动。印尼和印度信用债beta更高,在Markit iBoxx USD Asia ex-Japan BBB 1+ 指数权重占比45%,分别是34%和11%。上述分析基于Markit数据,政府债券在Asia A评级指数权重占比45%。